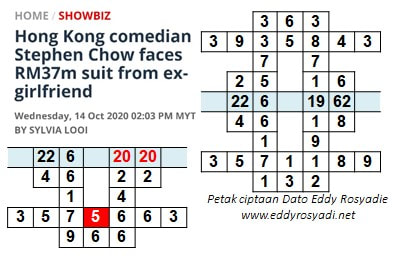

Pelik. Dalam 2020 dua kali KWSP/ EPF membenarkan akaun dikeluarkan padahal ianya simpanan hari tua. Mungkin kerana faktor Malaysia melalui tahun 2020 Great Financier (rezeki dari institusi kewangan) berdasarkan daripada Graf Hayat Malaysia. Pelajari tentang Great Financier kerana SETIAP ORANG ada potensi tersebut (cuma berbeza usia) dan bagaimana anda boleh maksimakan potensi anda tersebut. |  |

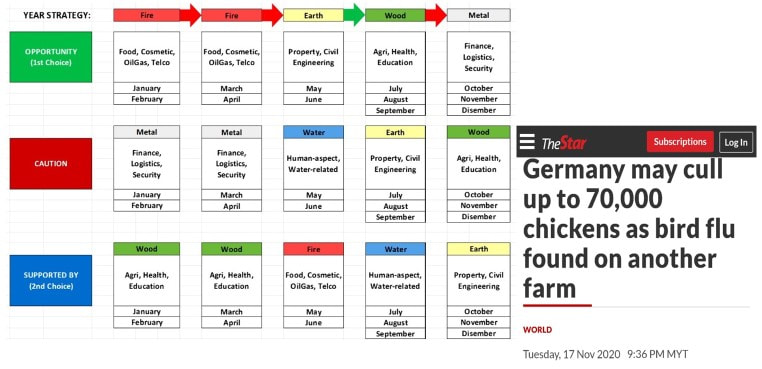

Year Element Strategy 2020 ciptaan Dato Eddy Rosyadie dilakarkan pada 2019 lalu menunjukkan elemen Wood satunya pertanian/ penternakan berada dalam fasa Caution dalam bulan Oktober-Disember 2020. Berita November 2020 ini menunjukkan fenomena tersebut.

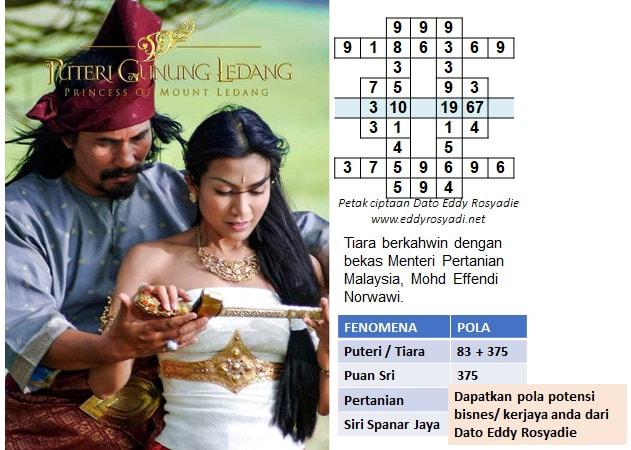

Petak tarikh lahir ada potensi sebagai puteri walaupun hanya lakonan tetapi potensi tetap ada. Juga ada kaitan dengan Menteri, Pertanian dan Siri Spanar Jaya.

Jadi, kita gunakan kajian daripada fenomena sebenar sebegini sebagai panduan dalam kehidupan, kerjaya atau bisnes.

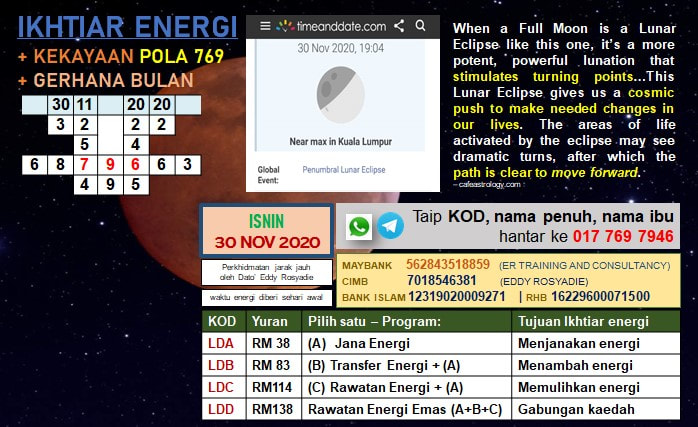

Juga ada pola 83 tentang mistik dan pola 7596 kekayaan.

Jadi, kita gunakan kajian daripada fenomena sebenar sebegini sebagai panduan dalam kehidupan, kerjaya atau bisnes.

Juga ada pola 83 tentang mistik dan pola 7596 kekayaan.

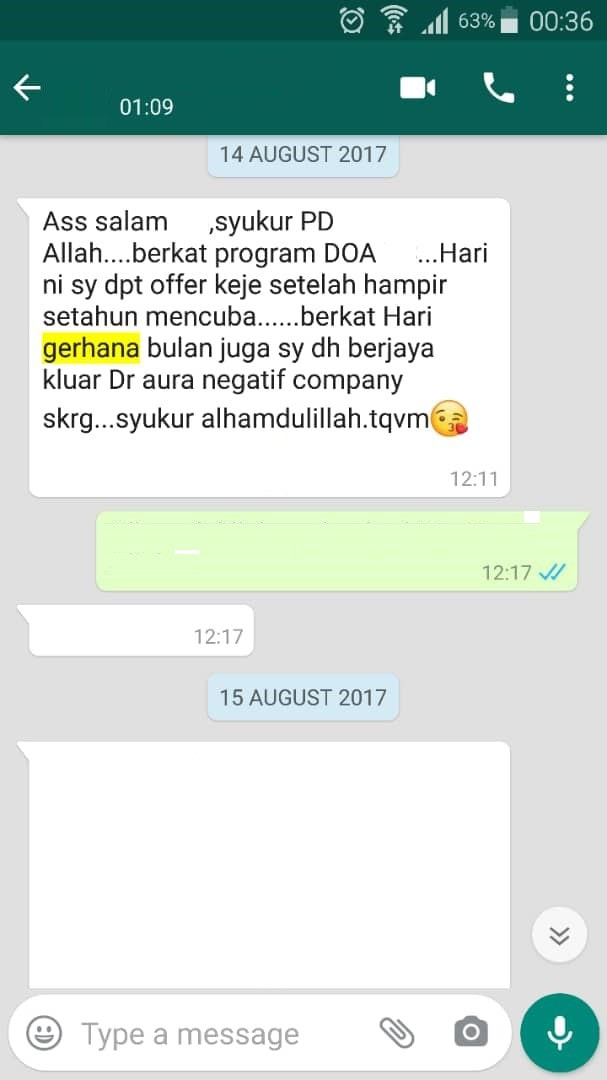

Gerhana adalah titik PERALIHAN kehidupan. Ianya bukan tentang kelahiran dan bukan tentang kematian seseorang yang masyhur, sebaliknya kita yang hidup ini memerlukan lonjakan peralihan dalam kehidupan daripada kehidupan yang sukar kepada kehidupan yang lebih baik. Maka, Gerhana Bulan adalah PERALIHAN daripada dunia yang sukar iaitu meninggalkan daripada dunia yang sukar. Dengan berlaku Gerhana Bulan pada bulan November yang mana daripada pemerhatian Dato Eddy Rosyadie merupakan bulan peralihan momentum, jadi kita ikhtiarkan energi bagi peralihan tersebut.

| SEBELUM JOIN PROGRAM ENERGI  | SELEPAS JOIN PROGRAM ENERGI (1 BULAN)  |

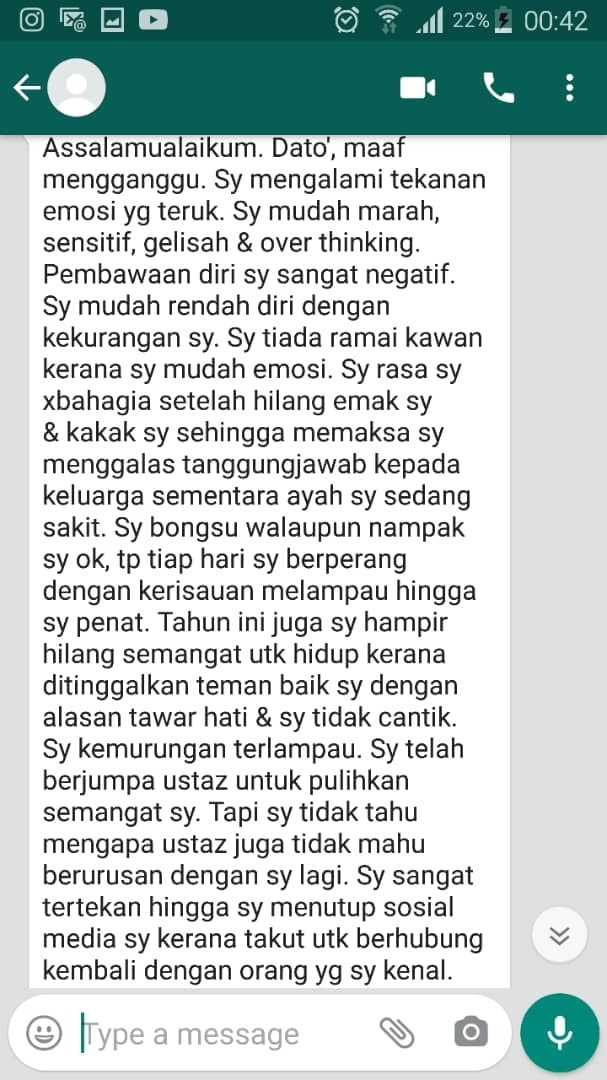

Maklumbalas peserta ikhtiar energi. Apabila diperiksa daripada tarikh lahir dan waktu lahir didapati tahap energi diri yang sangat rendah. Jadi, pelbagai dugaan dihadapinya. Kita ikhtiarkan tingkatkan energi diri dengan ikhtiar jana energi positif melalui kaedah ikhtiar energi.

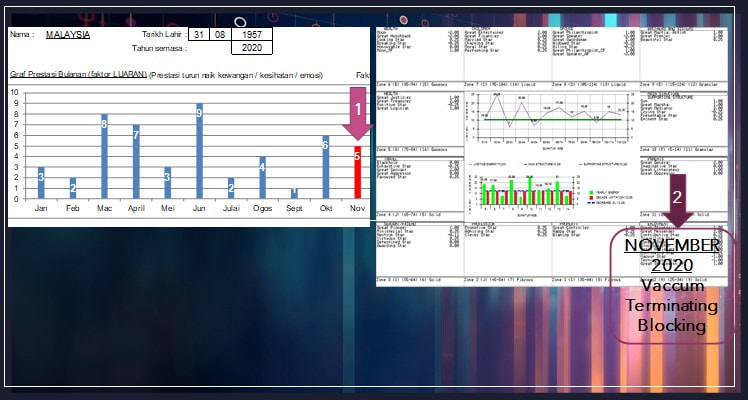

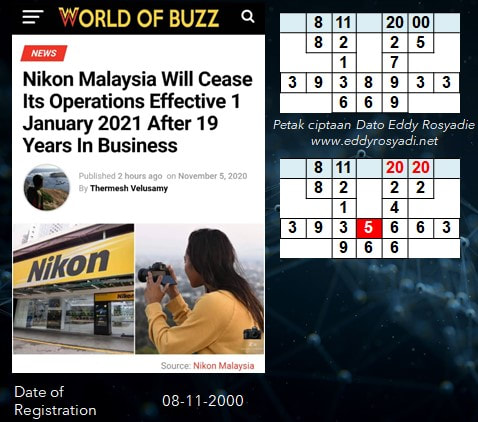

Posting slide ini telah dibuat pada Oktober 2020 lalu yang mana Dato Eddy Rosyadie menjangkakan berlaku kesulitan di Malaysia pada November 2020 kerana Graf Prestasi Bulanan Malaysia November 2020 adalah pada point 5 (halangan) dan energi hayat untuk negara Malaysia pada November 2020 adalah Vacuum + Terminating + Blocking. Jangkaan itu betul dengan peningkatan kes pandemik 4 angka, perlaksanaan PKPD hampir 2/3 Malaysia, PKPB di banyak tempat, perniagaan terjejas, pemandu2 bas sekolah dan ekspress serta industri pelancongan terjejas teruk dsbnya.

Graf2 ini bukan baru dibuat tapi telah tersedia ada kiraannya sejak dulu lagi. Berbeza dengan graf2 statistik ekonomi dsbnya yang mengambil data2 dan membuat analisa setelah ianya berlaku, graf2 sebegini boleh menjangkakan kesulitan dsbnya lebih awal. Maka kita gunakanlah kaedah graf pernomboran dan graf hayat sebagai panduan kita untuk membuat persiapan awal.

Graf2 ini bukan baru dibuat tapi telah tersedia ada kiraannya sejak dulu lagi. Berbeza dengan graf2 statistik ekonomi dsbnya yang mengambil data2 dan membuat analisa setelah ianya berlaku, graf2 sebegini boleh menjangkakan kesulitan dsbnya lebih awal. Maka kita gunakanlah kaedah graf pernomboran dan graf hayat sebagai panduan kita untuk membuat persiapan awal.

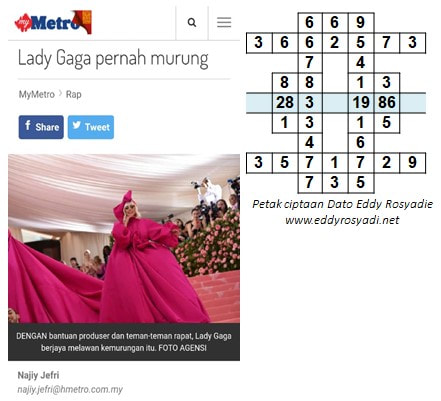

Petak tarikh lahir ada potensi kemurungan. Tidak mengira profesion atau kemasyhuran apatah lagi yang tak popular sekalipun potensi itu boleh berlaku. Jadi, secara logiknya, kita perlu sentiasa berada dalam situasi dan energi yang positif, terutama bagi yang ada pola (pattern) sebegini.

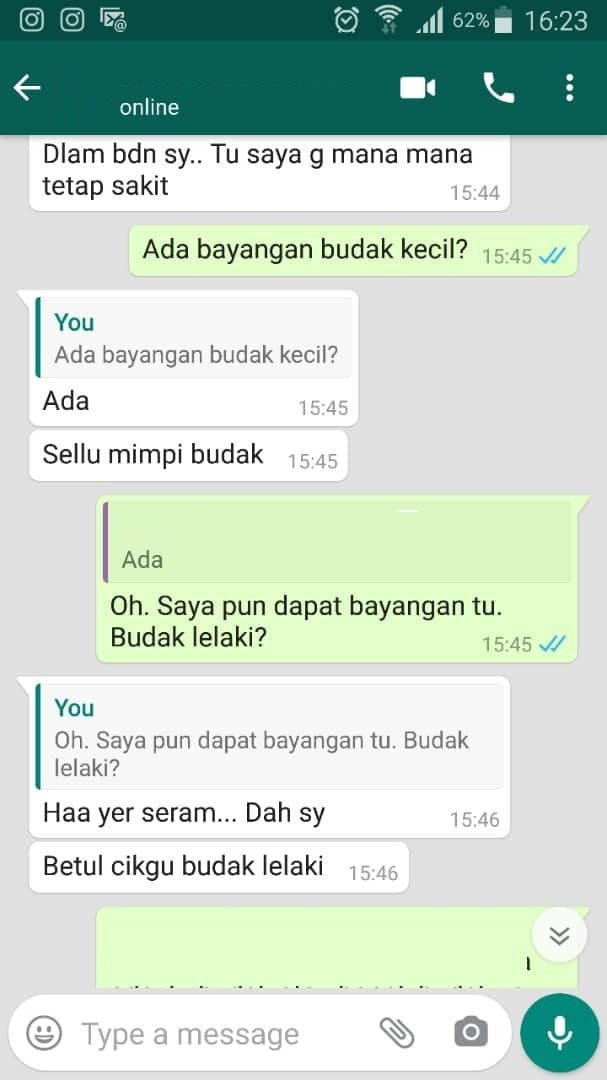

| Kes sakit mistik/ misteri yang dibongkarkan oleh Dato Eddy Rosyadie. Bertahun lamanya berubat dengan pelbagai perawat alternatif namun tidak sembuh. Apabila diperiksa tarikh lahir, waktu lahir, temuduga dan "scan" tapak tangan, rupanya kes itu ada kaitan dengan entiti budak kecil lelaki; ianya berkemungkinan berasal dari keturunan bekas suaminya. Tetapi agak sukar untuk "dikeluarkan" daripada tubuh badannya kerana entiti tersebut tidak memahami bahasa yang kita selalu gunakan. Mungkin entiti itu bersifat pekak/ pekakkan diri atau gunakan bahasa asing dari bahasa Melayu? Sepertinya seolah seorang budak yang kecil tentu meronta2 bila disakiti perawat tidak memahami yang beliau itu kena keluar dari badan pesakit. |  |

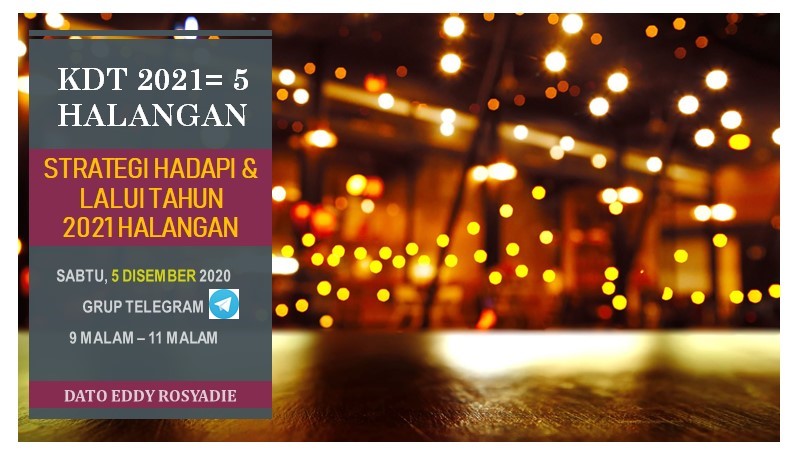

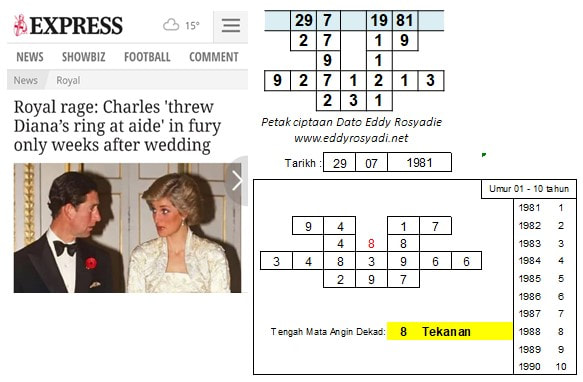

| Dunia 2021= 5 halangan Malaysia 31+8+2021= 8 tekanan Ringgit Malaysia 12+6+2021=5 halangan Sepertimana pada tahun 12+6+1997=8 tekanan adalah 1997 tahun krisis kewangan. Banyak petunjuk yang menandakan kita rakyat Malaysia bakal hadapi cabaran yang begitu kuat pada tahun 2021= 5 nanti. Jika pada tahun 31+8+2020=7 kitaran 7 tahun kehilangan dan kerugian, kita pada tahun 2019 kurang ambil peduli tentang perjalanan tahun 2020, maka kali ini kita perlu bersedia betul2 untuk tahun 2021=5 halangan. Beberapa strategi secara kaedah metafizik pernomboran versi Dato Eddy Rosyadie bagi menghadapi dan melalui tahun 2021=5 akan dibentangkan. |  |

Tarikh daftar syarikat berpotensi tekanan (8) dan pada tahun 2020 ini adalah 5 halangan pula.

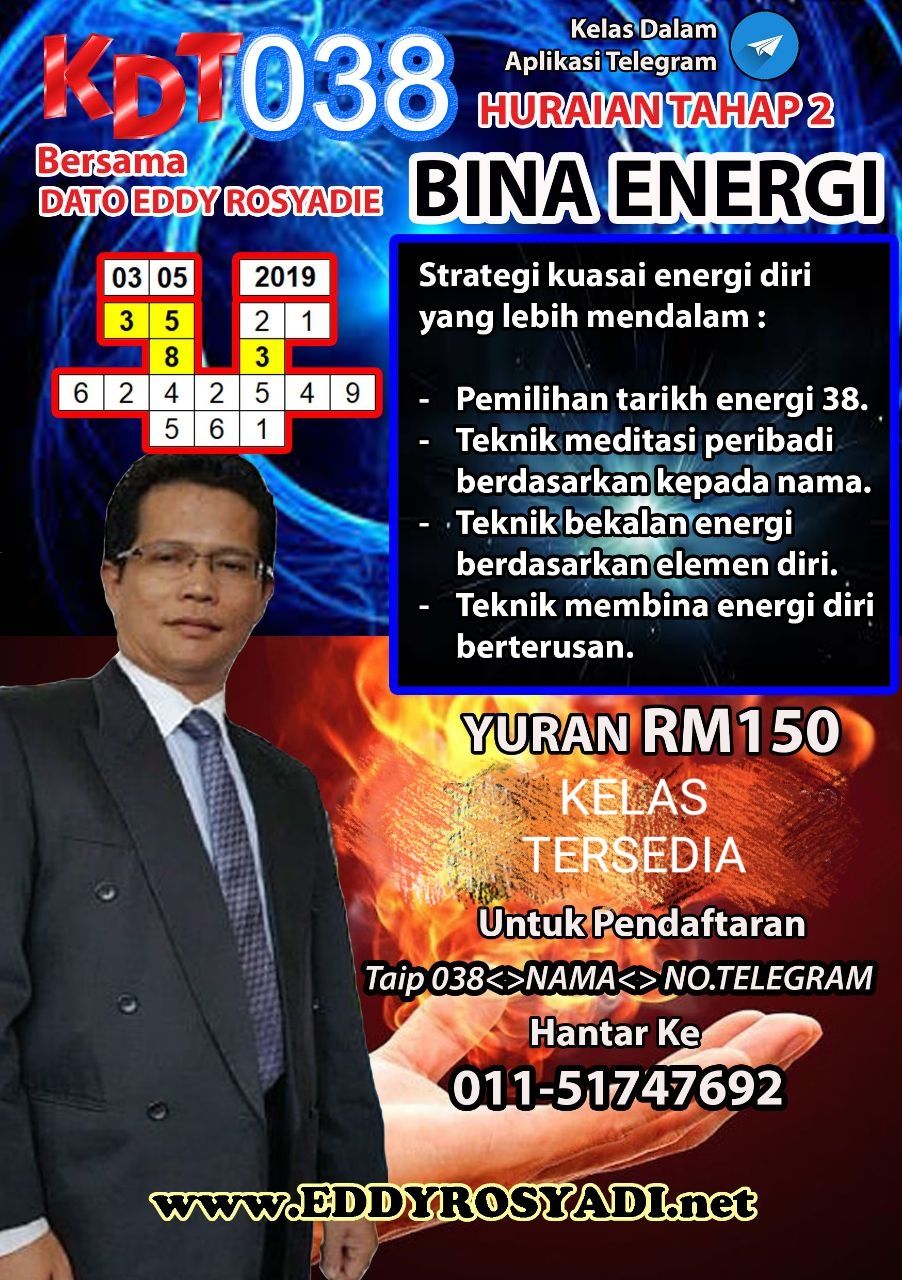

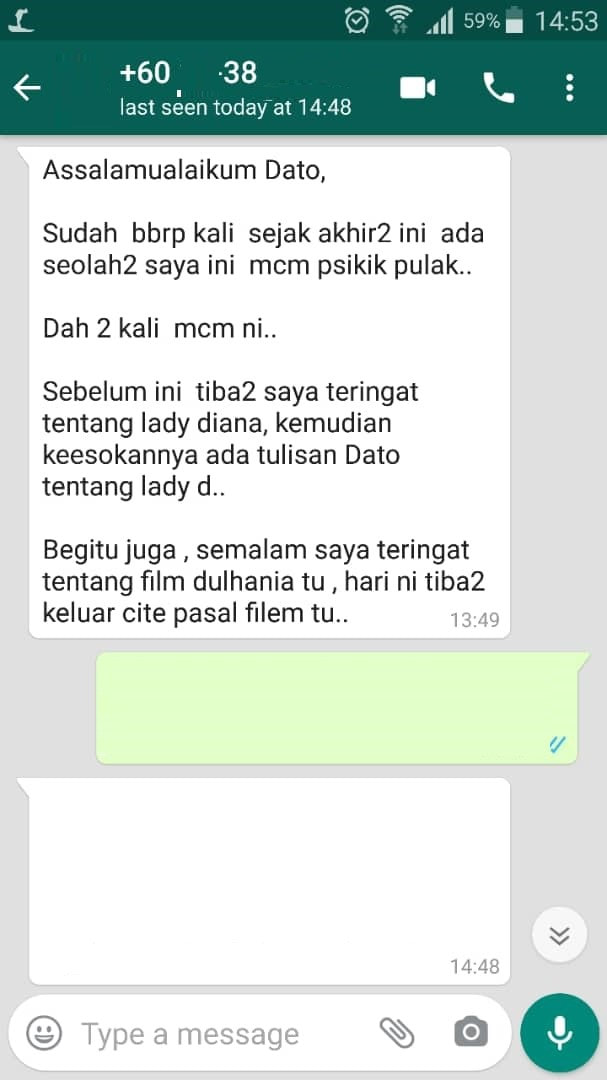

|  Maklumbalas peserta ikhtiar energi kesultanan pola 38 pada 6 Nov 2020. Kebetulan no phone ada pola 38 juga. Satu daripada fenomena pola 38 adalah psikik/ telepati. Latih dan gunakan di dalam perniagaan atau kerjaya mahupun kehidupan. Untuk lebih lanjut tentang pola 38, join KDT 38 (kelas tersedia grup Telegram). |

**JOIN KDT NOMBOR TELEFON dan ketahui perihal nombor2 telefon yang baik dan kurang baik untuk perniagaan dan kerjaya. Juga kenali karektor klien daripada nombor telefon mereka untuk memudahkan closing. Kaedah simple tidak keterlaluan rumit versi Dato Eddy Rosyadie.

Juga ada disediakan peluang jadi agen dan jalankan perniagaan yang bebas-pandemik ini (tiada stok, tiada delivery) yang sentiasa ada 24 jam dan memang permintaan ramai kerana WFH (work from home) dan Pengajian Dalam Talian masa kini.

Juga ada disediakan peluang jadi agen dan jalankan perniagaan yang bebas-pandemik ini (tiada stok, tiada delivery) yang sentiasa ada 24 jam dan memang permintaan ramai kerana WFH (work from home) dan Pengajian Dalam Talian masa kini.

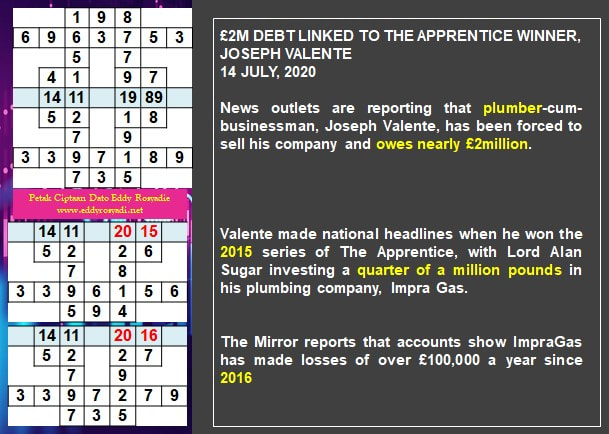

Petak tarikh lahir dah betul bisnes plumbing tetapi ada potensi masalah kewangan menyebabkan berhutang. Tahun 2015 dapat funder kerana tahun 6 rezeki tapi tahun 2016 pula kerugian kerana berada dalam tahun 7 tahun kerugian.

| Berita November 2020. Tahun 2020 adalah tahun berkaitan dengan pelaburan (pola 663) dan pendidikan. Ambil peluang pelaburan dalam pendidikan menjadikan syarikat ini lebih maju. |  |

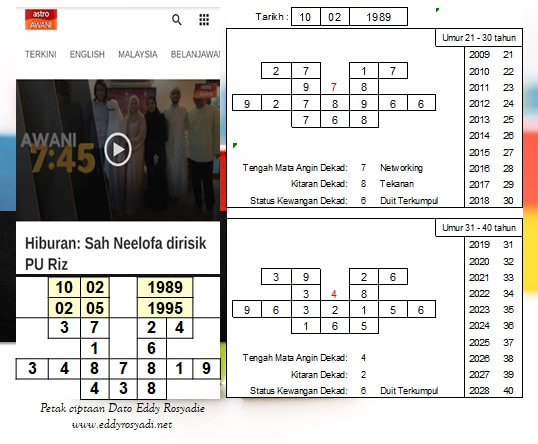

Dekad 2009 hingga 2018 dalam dekad tekanan untuk jodoh tetapi ada rezeki duit terkumpul. Namun masuk Dekad 2019 tiada lagi dalam tempoh tekanan memudahkan urusan jodoh.

Bagaimana pula dengan dekad anda? Juga dekad tarikh perniagaan anda?

Bagaimana pula dengan dekad anda? Juga dekad tarikh perniagaan anda?

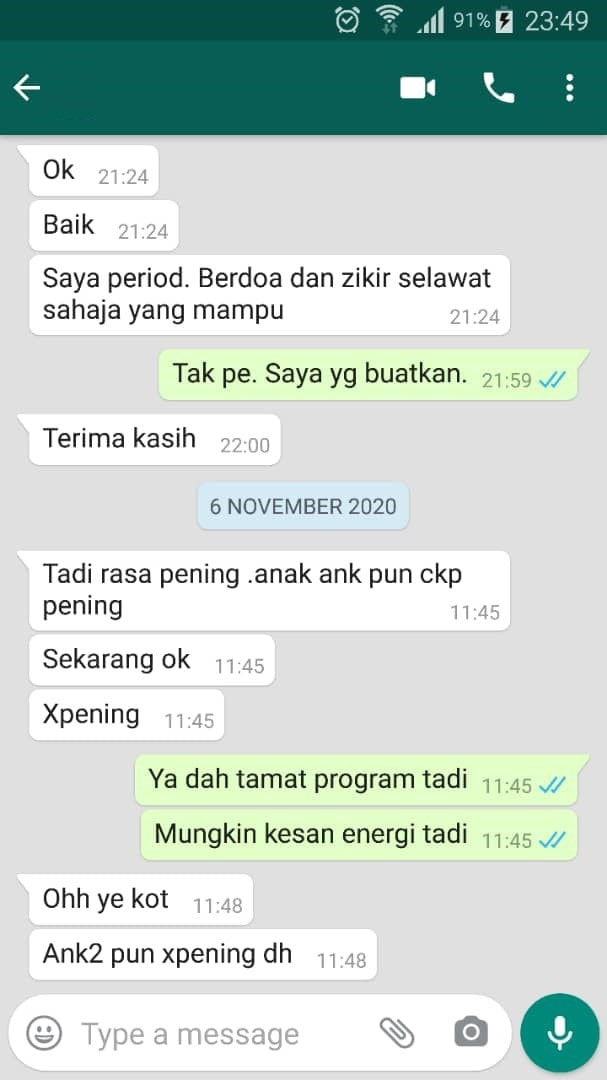

| Maklumbalas peserta ikhtiar energi 12 Nov 2020. Reiki adalah satu daripada kaedah jana energi namun Dato Eddy Rosyadie bukan menjana energi dengan kaedah Reiki sebaliknya kaedah tersendiri. Apapun yang penting kaedah mana sekalipun adalah energi itu wujud. Perhatian: tidak semestinya semua peserta ikhtiar energi perlu merasa kesan energi. Ianya bergantung kepada situasi energi diri peserta semasa. |

PELUANG MENGIKUTI KURSUS DLM BIDANG INDUSTRI TERMASUK BANYAK SEKTOR DI DALAM INDUSTRI SELAMA 6 BULAN DI PUSAT LATIHAN KEMAHIRAN KEMENTERIAN INDUSTRI MALAYSIA.

*SYARAT-SYARAT:*

*TEMPOH KURSUS*

1 BULAN - CLASS

5 BULAN - LATIHAN INDUSTRI

BULAN KE 7 SETERUSNYA DI SERAPKAN TERUS KE SYARIKAT

*ELAUN-ELAUN*

CLASS -

*RM200.00*

LATIHAN INDUSTRI -

*RM1000.00 x 5 BULAN*

*KEMUDAHAN YANG DISEDIAKAN*

1. YURAN PENGAJIAN

2. TEMPAT TINGGAL

3. MAKANAN & MINUMAN

4. REKREASI

5. PENGANGKUTAN ULANG ALIK

PENGAJIAN

6. SIJIL GRADUASI SKM

JIKA ADA ANAK2 YANG BELUM & SEDANG MENCARI PELUANG PEKERJAAN BOLEH MENDAFTARKAN DIRI DENGAN MENGHUBUNGI :

*01110999672*

*SYARAT-SYARAT:*

- WARGANEGARA MALAYSIA

- LEPASAN SPM / STPM / SIJIL / DIPLOMA / IJAZAH

- PMR BOLEH MEMOHON & AKAN DIPERTIMBANGKAN

- UMUR : 18THN - 30THN

*TEMPOH KURSUS*

1 BULAN - CLASS

5 BULAN - LATIHAN INDUSTRI

BULAN KE 7 SETERUSNYA DI SERAPKAN TERUS KE SYARIKAT

*ELAUN-ELAUN*

CLASS -

*RM200.00*

LATIHAN INDUSTRI -

*RM1000.00 x 5 BULAN*

*KEMUDAHAN YANG DISEDIAKAN*

1. YURAN PENGAJIAN

2. TEMPAT TINGGAL

3. MAKANAN & MINUMAN

4. REKREASI

5. PENGANGKUTAN ULANG ALIK

PENGAJIAN

6. SIJIL GRADUASI SKM

JIKA ADA ANAK2 YANG BELUM & SEDANG MENCARI PELUANG PEKERJAAN BOLEH MENDAFTARKAN DIRI DENGAN MENGHUBUNGI :

*01110999672*

Gerhana Bulan adalah simbolik untuk KELUAR DARI DUNIA LAMA. Bagaimana tentang perihal rezeki untuk KELUAR pula? Sebenarnya setiap orang dilahirkan punyai potensi rezeki masuk tetapi ada rezeki yang sentiasa baik dan ada rezeki yang negatif. Maksudnya ada orang yang dilahirkan dengan potensi kewangan yang kurang baik. Jika dilihat dari Graf Hayat, antara kod rezeki negatif adalah seperti kod Wealth Great General. Jika dilihat pada Petak Tarikh Lahir, antara pola rezeki negatif adalah seperti pola 189 (rezeki tiba-tiba habis). Jadi, kita ikhtiarkan untuk KELUAR daripada kelahiran rezeki negatif sedemikian daripada kita membiarkannya memakan diri begitu sahaja berterusan.

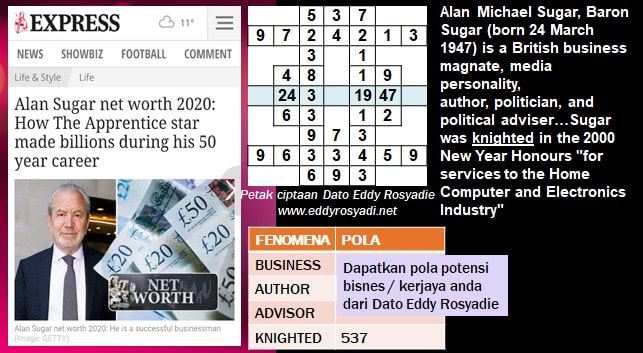

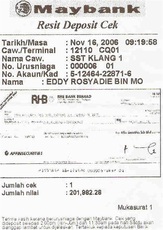

Petak tarikh lahir mempunyai pola potensi kerjaya/ perniagaan. Semenjak dari 2007 lagi, Dato Eddy Rosyadie memaparkan kajian2 sebegini di laman web ini dan yang lainnya untuk dijadikan sebagai panduan daripada kes fenomena sebenar. Dapatkan pola potensi bisnes/ kerjaya anda daripada Dato Eddy Rosyadie.

017 769 7946

016 624 9666

017 769 7946

016 624 9666

| Sesi konsultansi bersama Dato Eddy Rosyadie secara Whatsapp. Dalam petak tarikh lahir ada pola2 potensi yang rezeki negatif sebegini. Namun kita boleh sahaja tukarkan rezeki negatif kepada positif dengan beberapa strategi yang sesuai dengan pola tersebut. |  |

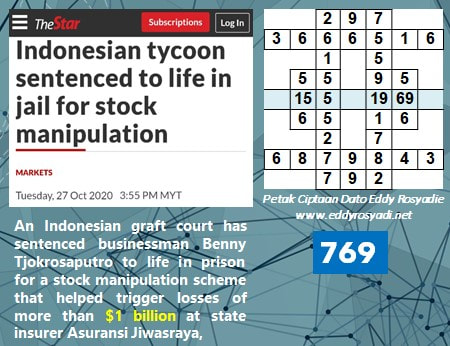

Petak tarikh lahir ada pola 769 kekayaan. Beroleh kekayaan namun melibatkan jenayah pula. Yang penting pola 769 kekayaan itu ada; sama ada dibawa secara positif atau negatif adalah kehendak individu. Sebaiknya kita gunakan pola 769 untuk kebaikan.

| Maklumbalas peserta ikhtiar energi kesultanan pola 38 dan energi kekayaan pola 769 pada 6 Nov 2020 lalu. Belum pun laksanakan energi sudah mula terasa kesannya. PERHATIAN: tidak semestinya semua peserta perlu kena merasa kesan energi. Ianya bergantung kepada energi diri semasa. Yang penting maklumbalas sebegini menunjukkan energi itu wujud. |  |

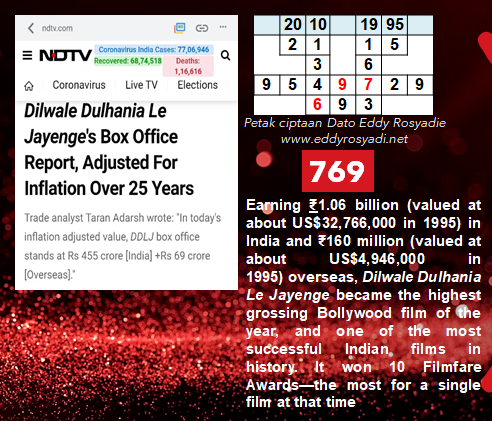

Pola 769 kekayaan bukan sahaja pada tarikh lahir seseorang, tetapi juga pada tarikh lainnya seperti tarikh daftar syarikat, tarikh mula tayangan dan sebagainya. Kita ikthiarkan menggunakan pola 769 untuk mencapai kekayaan. Tentu sekali jika kita ada sesuatu produk/ perkhidmatan yang boleh dilancarkan secara nasional dan global seperti sebuah tayangan filem seperti ini maka lebihlah nyata realiti pola 769 kekayaan tersebut.

Pola 769 kekayaan dijumpai dan dipelopori oleh Dato Eddy Rosyadie pada tahun 2009 lalu.

Pola 769 kekayaan dijumpai dan dipelopori oleh Dato Eddy Rosyadie pada tahun 2009 lalu.

Tahun 2020 berada dalam kitaran 8 tekanan. Petak tarikh lahir ada potens tentang masalah mata. Sama ada sihir atau tidak itu bergantung kepada analisis doktor dan perawat namun ada potensi sedemikian. Yang penting adalah kita menjaga kesihatan secara berterusan.

| Makluman balas dari peserta ikthiar energi kekayaan & kesultanan pada 6 November 2020. Kita sama2 ikthiarkan peluang rezeki yang baik. |  |

Tarikh perkahwinan ada potensi konflik tekanan. Walaupun pasangan ini mesra dan serasi tetapi ada saja tekanan yang mereka lalui daripada pihak keluarga sendiri mahupun mertua. Sehinggakan mereka membawa diri tetapi masih merasai tekanannya.

Mengenali bidang dan potensi untuk kerjaya dan bisnes secara kaedah pernomboran versi Dato Eddy Rosyadie. Kenalilah pilihan2 bidang atau pilihan2 kerjaya yang bersesuaian dengan tarikh lahir anda. |  |

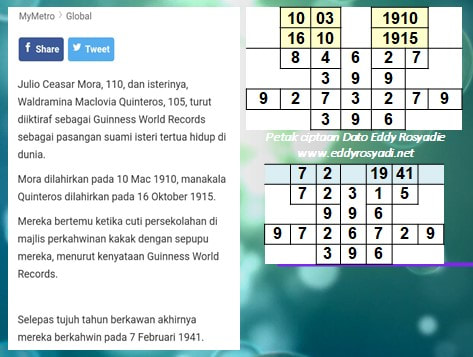

Diiktiraf Guiness World Records sebagai pasangan tertua di dunia. Apa tidaknya gabungan tarikh lahir mereka cukup sempurna dan baik. Manaka tarikh perkahwinan mereka juga adalah baik. Jadi, perihal sebeginilah yang dicari2 menggunakan panduan dari kaedah pernomboran versi Dato Eddy Rosyadie. Majoriti pasangan memiliki tarikh nikah yang punyai potensi konflik malah gabungan tarikh lahir pasangan juga potensi konflik menyukarkan untuk hidup bersama secara harmoni berkekalan hingga akhir hayat. Apa yang boleh dibuat?

- memilih pasangan supaya gabungan tarikh lahir adalah sempurna seperti ini.

- kemudian, memilih tarikh nikah yang sempurna dan baik seperti ini.

Namun, kepada yang telahpun bernikah dan punyai konflik, strategi dan ikhtiar energi diperlukan untuk betulkan situasi gabungan tarikh lahir dan tarikh nikah.

Mudah sahaja untuk dapatkan kehidupan yang harmoni berkekalan hingga akhir hayat... kiraan sajalah. Tapi nak mencari pasangan dan tarikh nikah sesempurna sebegini memang payah dan rumit, tapi berbaloi apabila dapat dicari.

- memilih pasangan supaya gabungan tarikh lahir adalah sempurna seperti ini.

- kemudian, memilih tarikh nikah yang sempurna dan baik seperti ini.

Namun, kepada yang telahpun bernikah dan punyai konflik, strategi dan ikhtiar energi diperlukan untuk betulkan situasi gabungan tarikh lahir dan tarikh nikah.

Mudah sahaja untuk dapatkan kehidupan yang harmoni berkekalan hingga akhir hayat... kiraan sajalah. Tapi nak mencari pasangan dan tarikh nikah sesempurna sebegini memang payah dan rumit, tapi berbaloi apabila dapat dicari.

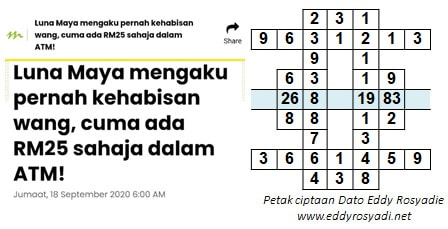

Petak tarikh lahir individu ini berpotensi berbelanja (spending habit) yang keterlaluan. Memahami perihal potensi2 kewangan menjadikan kita lebih sedar tentang perbelanjaan berhemah dan membina simpanan.

| Maklumbalas peserta ikhtiar energi kesultanan dan kekayaan pada 6 Nov 2020 lalu. Ini kali pertama anak beranak join dan terasa kesan energi. PERHATIAN: Tidak semestinya semua peserta perlu kena rasa kesan energi. Ianya bergantung kepada situasi energi diri semasa. Yang penting di sini menunjukkan metafizik energi itu wujud. |  |

Individu ini berada dalam kitaran dekad 5 tahun 2020 ini. Dan dilahirkan dengan potensi kewangan yang bermasalah. Bagaimana anda pula bila menghadapi kitaran tahun 5. Semestinya kita semua melalui tahun 2021=5 pada tahun 2021 nanti.

|  Apabila pandemik 2020 berlaku ianya menyedarkan kita tentang kepentingan persediaan kewangan; 1. Simpanan 6 bulan perbelanjaan. 2 . Pendapatan pasif secara dividen. dsbnya untuk persediaan untuk menghadapi krisis seperti pandemik 2020. Perlu diingatkan bahawa untuk bersedia berhadapan dengan krisis kewangan kita perlu KOS PERSEDIAAN (seperti simpanan) yang tinggi yang mana lain orang lain cara perbelanjaan dan simpanan mengikut petak tarikh lahir (potensi) |

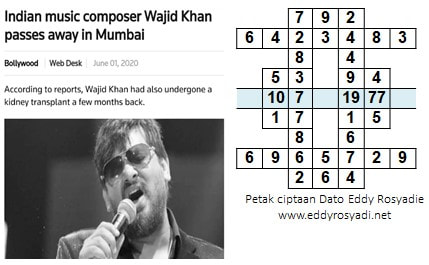

Petak tarikh lahir individu ini ada pola potensi menggunakan suara dan kreativiti dan pengetahuan tinggi untuk bidang komposer (pembuatan lirik/ melodi) dan nyanyian.

Bagaimana pula potensi anda? Untuk kerjaya dan perniagaan.

Bagaimana pula potensi anda? Untuk kerjaya dan perniagaan.

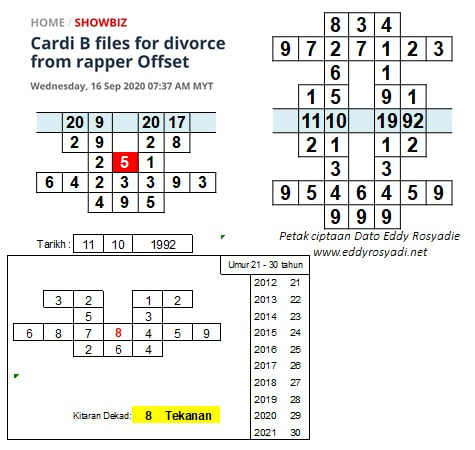

Tarikh nikah yang berpotensi konflik walaupun ada pola keserasian. Begitu juga 10 tahun pertama juga dalam tempoh tekanan. Ini menjelaskan fenomena sebenar yang berlaku yang mana akhirnya pasangan ini bercerai.

Kenali tarikh nikah anda dan kenali perjalanan alam perkahwinan anda untuk dibetulkan atau ditingkatkan melalui kaedah pernomboran bersama Dato Eddy Rosyadie;

017 769 7946

016 624 9666

Kenali tarikh nikah anda dan kenali perjalanan alam perkahwinan anda untuk dibetulkan atau ditingkatkan melalui kaedah pernomboran bersama Dato Eddy Rosyadie;

017 769 7946

016 624 9666

| Penemuan saintis tentang perkara metafizik ini yang menyatakan urutan kelahiran ada kesan tersendiri. Dalam metafizik sejak berabad lagi tentang peranan urutan kelahiran ada kesan2 tersendiri. Metafizik pencetus idea dan teknologi sains. |  |

| Graf Prestasi Bulanan untuk November 2020 untuk Malaysia adalah point 5 iaitu halangan - sekatan, kawalan dsbnya. Ini berita yang sebenar menunjukkan fenomena tersebut. Graf ini memang tersedia dalam sistem kiraan sejak 2010 lagi jadi ianya bukan direka2 untuk tujuan ini. Ciptaan Dato Eddy Rosyadie. Jadi, kita gunakan Graf Prestasi Bulanan untuk memantau prestasi bulanan kita untuk tahun 2021, 2022 dan lain2 bagi persiapan dan tindakan awal. Bagi tujuan diri sendiri, perniagaan (tarikh daftar), perkahwinan (tarikh nikah). |

| Kitaran tahun yang turun naik menyebabkan fenomena kehidupan kita ini sebagai dinamik. Ada beberapa tahun yang kitaran tahun adalah baik. Ada beberapa tahun yang kitaran tahun kita adalah kurang baik. Jika sudah tahu lebih awal bolehlah persiapan dan tindakan awal dilakukan. |  |

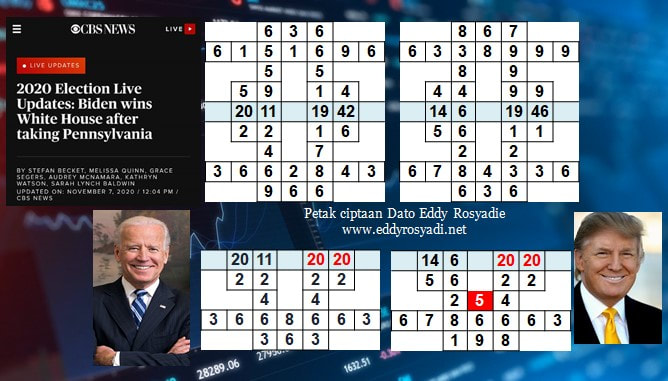

Biden menang walaupun dalam kitaran 8 menewaskan Trump yang berada dalam kitaran 6 tetapi ada TMA (tengah mata angin) angka 5 (halangan). Kisah ini serupa dengan politik Malaysia yang mana DSAI berada dalam TMA angka 5 tahun ini dapatlah TSMY menjadi PM8.

Kaedah pernomboran versi Dato Eddy Rosyadie menjelaskan fenomena sebenar. Dijadikan panduan untuk kita dalam perniagaan, kerjaya, kehidupan malah perkahwinan.

Kaedah pernomboran versi Dato Eddy Rosyadie menjelaskan fenomena sebenar. Dijadikan panduan untuk kita dalam perniagaan, kerjaya, kehidupan malah perkahwinan.

|  Pelbagai budaya menyambut fenomena Gerhana Bulan termasuk Islam menggalakkan solat dan khutbah Gerhana. Tentunya dalam berdoa itu selitkanlah juga doa2 kekayaan, rezeki dan sebagainya. Gerhana Bulan secara metafizik adalah simbolik kepada KELUAR DARI DUNIA LAMA. Dek kerana pandemik yang melanda ini maka kita ikhtiar dan doa untuk KELUAR DARI PANDEMIK. Lagipun daripada pemerhatian Dato Eddy Rosyadie sejak 2010 lagi bulan November adalah bulan peralihan momentum untuk melalui tahun depan. Jadi, kita berikhtiar dan berusaha untuk mengalih momentum kepada yang lebih baik. |

| Kenali potensi dalam kewangan daripada petak tarikh lahir anda. Untuk mengelakkan daripada terjadi seperti individu ini yang berada dalam Tahap Kewangan yang paling bahaya Tahap 12. Disediakan disini 2 siri KDT (grup Telegram) Pola Kewangan untuk anda pelajari perihal potensi kewangan anda.  |

| Dari metafizik energi, bumi ini adalah entiti yang "hidup" yang mengalirkan energi kepada kita. Kini saintis mendapati bumi ini "berdenyut" setiap 26 saat persis denyutan jantung manusia. |  |

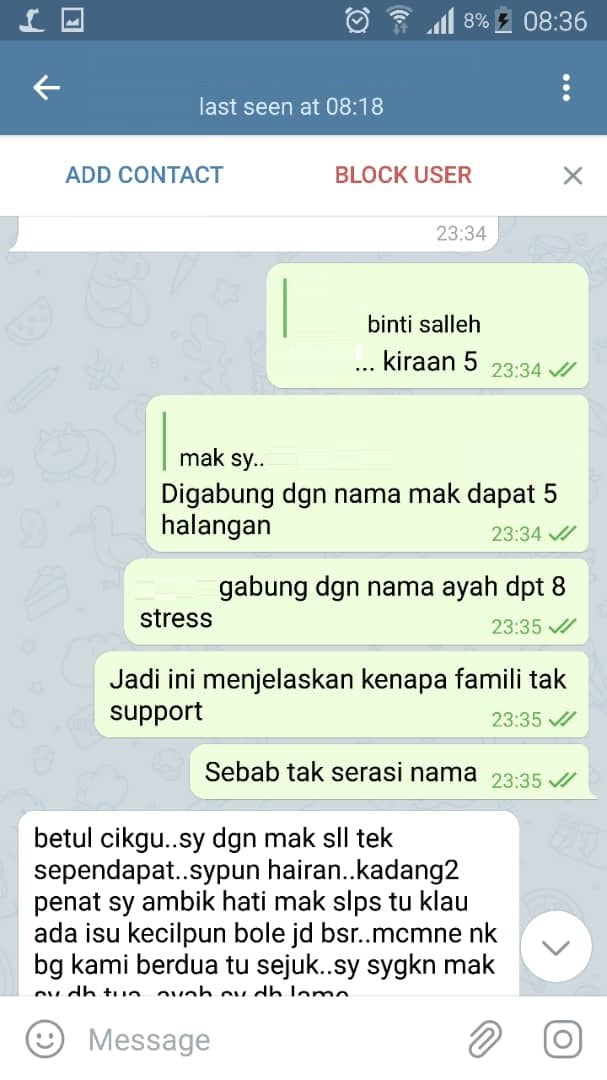

| Individu ini mengadu tidak mendapat sokongan daripada ibu bapanya. Rupa2nya keserasian nama dikira secara kaedah pernomboran. Tips: untuk bayi yang baru lahir, pastikan nama bayi itu baik dan seterusnya serasi dengan ayah dan serasi dengan ibu. Bagi yang kita dah lahir dan ada nama, ada strategi2 dan ikhtiar2 yang boleh dilakukan jika didapati nama kita tidak serasi dengan ibu dan bapa. |

Petak tarikh lahir ada pola jadi janda. Namun bukanlah bila ada pola janda anda perlu jadi janda tetapi MEMAHAMI pola2 sedemikian untuk tingkatkan/ betulkan hubungan. Memahami pola dan perjalanan kehidupan merupakan tujuan utama kaedah pernomboran versi Dato Eddy Rosyadie.

Video Cara Pilih Tarikh dan Waktu Energi. Contoh: Hari Energi Kesultanan pola 38 dan Kekayaan 769 pada 6 Nov 2020 jam 9.30 pagi - 11.30 pagi. Maknanya pemilihan hari dan waktu energi oleh Dato Eddy Rosyadie berdasarkan kiraan2 data bukannya main agak2 atau ikut gerak hati.

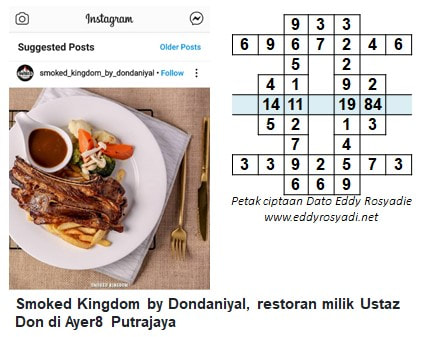

Petak Tarikh Lahir ada pola potensi dunia makanan. Tidak semestinya ada pola potensi dunia makanan kena masak tapi boleh saja jadi pemilik restoran. Boleh pergi lebih jauh dalam bidang tersebut apabila mengetahui pola potensi kerjaya/ bisnes kita.

| Kaedah perbintangan atau Zodiak adalah panduan kepada kita untuk KENALI dan PERBAIKI DIRI. Zodiak seperti Leo dan Virgo dikatakan sukar untuk buat komitment jangka panjang. Jadi kita pelajari dan perbaiki diri dari panduan tersebut. Dato Eddy Rosyadie berbintang Virgo manakala isteri berbintang Leo boleh saja buat komitment jangka panjang sudah lebih 26 tahun berkahwin. |  |

Berada dalam Dekad tekanan dan tarikh nikah mempunyai potensi konflik.

Sudahkah anda memeriksa graf Dekad anda? Adakah Dekad semasa/ sekarang tekanan? Adakah Dekad akan datang tekanan? Jika kita tahu tentang perkara ini lebih awal bolehlah kita buat persediaan sewajarnya.

Sudahkah anda memeriksa graf Dekad anda? Adakah Dekad semasa/ sekarang tekanan? Adakah Dekad akan datang tekanan? Jika kita tahu tentang perkara ini lebih awal bolehlah kita buat persediaan sewajarnya.

| Rupanya jenama handphone tidak serasi menyebabkan handphone selalu datangkan masalah. Kaedah pernomboran versi Dato Eddy Rosyadie memeriksa kiraan nama. Bukan semua jenama adalah serasi dengan kita. |  |

Dua kereta berlainan jenis dan berlainan plet nombor. Tapi ada satu persamaan: kedua2nya total plet nombor berjumlah 8 stress. |  |

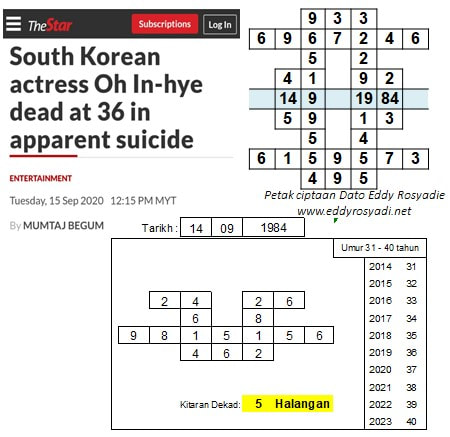

Berada dalam Dekad yang halangan. Juga petak tarikh lahir ada potensi bunuh diri, biasanya disebabkan oleh kemurungan. Jadi, apabila sudah mengetahui perihal tersebut dapatlah kita buat tindakan strategi dan ikhtiar sewajarnya untuk memulihkan atau mencegah perihal tersebut. Kita bukannya bermain2 dengan takdir tetapi untuk MEMAHAMINYA dan berusaha MEMPERBAIKI apa jua konflik yang ada pada kita (dalam petak tarikh lahir)

7 ways to improve your cash flow

Helwa Sofni Md Isa -October 11, 2020

Personal cash flow is one way to measure financial health. It is the most important element in wealth management.

Cash flow consists of income and expenses. It is about how much inflow is generated (income) and how much outflow (expenses) takes place. It is usually measured on a monthly or yearly basis.

Surplus or positive cash flow is when income is more than expenses: The surplus can be saved for an emergency fund or to invest.

Deficit or negative cash flow is when expenses are more than income: This means the individual is likely to fall into debt.

The 2019 Malaysian Financial Literacy Survey by financial comparison portal, RinggitPlus, showed that 43% of Malaysians spend more than or exactly what they earn.

Some 53% of the 8,000 surveyed did not have enough savings to support themselves for more than three months.

Here are some tips to improve cash flow and create a surplus.

1. Understand your current income streams

For those who are employed and receiving a fixed wage every month, it is easy to work out.

Keep track of payday and pay off all financial commitments immediately. Keep track of the mandatory deductions such as Employees Provident Fund, Socso and income tax.

For those who are self-employed, your income is likely to vary each month. It is important to understand the inflow pattern to meet financial commitments on time.

In addition, business owners must not mix business income with personal income. They should pay themselves a monthly wage and work out how much to pay out in yearly dividends without disrupting the business cycle.

Whether employed or self-employed, investors could also enjoy passive income from their investments.

2. Keep track of expenses

People need to understand how much they spend on frequent and less frequent expenses.

Frequent expenses would be groceries, fuel, loan repayments and car servicing. Less frequent expenses include annual quit rent on a property, renewal of road tax and insurance premium payments.

Having an emergency fund is important for unexpected expenses such as medical bills.

Expenses can be tracked with paper and pen, on a computer with a spreadsheet or with one of many expense trackers available as mobile phone apps.

Make sure the tracking tallies with the bank account to have a reliable record.

3. Identify the types of outflow

Once the expenses have been tracked, categorise the outflow. For example:

Savings outflow: This includes mandatory or voluntary savings and premiums for insurance or takaful plans.

Financial commitment outflow: Payment of loans or commitments to financial institutions.

Expenses outflow: Home and living expenses, transport, education, entertainment, subscriptions and so on.

This helps in visualising where the money is going and with setting priorities. If the entire outflow is on items deemed necessary and it is higher than the inflow, a debt management review is advisable.

Re-evaluate the true needs – do you really need that expensive cup of premium coffee or would a cup made at home do instead?

4. Eliminate unimportant expenses

After tracking expenses and categorising outflow, a pattern should emerge. Use these data points to reflect on spending choices.

Re-evaluate the true needs and wants by asking these questions:

Is it really necessary to spend on these items? What is the return on investment?

Are there suitable, cheaper alternatives?

Can one afford to continue with this spending pattern? Would it be better to use the money for savings and investments?

This is easier said than done. Everyone wants a nice lifestyle and for some shopping is a hobby. People must take charge of their lives and their spending choices.

5. Increase the income

If the cash flow is in deficit, in addition to trimming outflow, increasing the income, either passively or actively, is an option.

Passive income would be dividends received from investments or rental income. This method is more suitable for the long term, a retirement fund, for example. Learn about investment options that match one’s risk profile.

A salary is an example of active income. Consider asking for a raise or take on side gigs to generate active income.

Perhaps an additional certification or licence might bring in more money. But always remember to track the side income.

6. Sit down and plan expected cash flow

Having a plan helps in making better and faster decisions. Here are some tips to make a good one:

Set a budget: This will keep spending on track, but be realistic.

Plan meals: Planning meals in advance means one knows what can be bought in bulk (money savings) and which to buy less of (less wastage). An additional benefit is that the quality of the food intake is generally better.

Sign up for loyalty programmes: Take advantage of the discounts and special offers on groceries, household supplies or even petrol.

Plan shopping trips: Apart from saving time, it can reduce travel expenses.

Plan payments for loans statutory obligations: This helps in setting aside the required sum. Timely payments avoid additional interest or penalties as well.

Continue tracking expenses and review the numbers regularly. How does the plan match up with actual spending? What needs to change?

A financial planner can help keep one on track and motivated.

7. Working with an expert

Everyone has financial goals – to be debt-free, have a comfortable retirement or to provide a good life for the family.

A licensed financial planner can give a better understanding of how to reach these goals, which financial decisions to prioritise and how far away the goal is.

They can also guide and motivate one. Even if one takes a wrong turn, they will be there to show the way back.

Conclusion

The key to financial freedom starts with a healthy cash flow. Managing the cash flow well will put that hard-earned cash to work for a better future.

https://www.freemalaysiatoday.com/category/leisure/money/2020/10/11/7-ways-to-improve-your-cash-flow/

Helwa Sofni Md Isa -October 11, 2020

Personal cash flow is one way to measure financial health. It is the most important element in wealth management.

Cash flow consists of income and expenses. It is about how much inflow is generated (income) and how much outflow (expenses) takes place. It is usually measured on a monthly or yearly basis.

Surplus or positive cash flow is when income is more than expenses: The surplus can be saved for an emergency fund or to invest.

Deficit or negative cash flow is when expenses are more than income: This means the individual is likely to fall into debt.

The 2019 Malaysian Financial Literacy Survey by financial comparison portal, RinggitPlus, showed that 43% of Malaysians spend more than or exactly what they earn.

Some 53% of the 8,000 surveyed did not have enough savings to support themselves for more than three months.

Here are some tips to improve cash flow and create a surplus.

1. Understand your current income streams

For those who are employed and receiving a fixed wage every month, it is easy to work out.

Keep track of payday and pay off all financial commitments immediately. Keep track of the mandatory deductions such as Employees Provident Fund, Socso and income tax.

For those who are self-employed, your income is likely to vary each month. It is important to understand the inflow pattern to meet financial commitments on time.

In addition, business owners must not mix business income with personal income. They should pay themselves a monthly wage and work out how much to pay out in yearly dividends without disrupting the business cycle.

Whether employed or self-employed, investors could also enjoy passive income from their investments.

2. Keep track of expenses

People need to understand how much they spend on frequent and less frequent expenses.

Frequent expenses would be groceries, fuel, loan repayments and car servicing. Less frequent expenses include annual quit rent on a property, renewal of road tax and insurance premium payments.

Having an emergency fund is important for unexpected expenses such as medical bills.

Expenses can be tracked with paper and pen, on a computer with a spreadsheet or with one of many expense trackers available as mobile phone apps.

Make sure the tracking tallies with the bank account to have a reliable record.

3. Identify the types of outflow

Once the expenses have been tracked, categorise the outflow. For example:

Savings outflow: This includes mandatory or voluntary savings and premiums for insurance or takaful plans.

Financial commitment outflow: Payment of loans or commitments to financial institutions.

Expenses outflow: Home and living expenses, transport, education, entertainment, subscriptions and so on.

This helps in visualising where the money is going and with setting priorities. If the entire outflow is on items deemed necessary and it is higher than the inflow, a debt management review is advisable.

Re-evaluate the true needs – do you really need that expensive cup of premium coffee or would a cup made at home do instead?

4. Eliminate unimportant expenses

After tracking expenses and categorising outflow, a pattern should emerge. Use these data points to reflect on spending choices.

Re-evaluate the true needs and wants by asking these questions:

Is it really necessary to spend on these items? What is the return on investment?

Are there suitable, cheaper alternatives?

Can one afford to continue with this spending pattern? Would it be better to use the money for savings and investments?

This is easier said than done. Everyone wants a nice lifestyle and for some shopping is a hobby. People must take charge of their lives and their spending choices.

5. Increase the income

If the cash flow is in deficit, in addition to trimming outflow, increasing the income, either passively or actively, is an option.

Passive income would be dividends received from investments or rental income. This method is more suitable for the long term, a retirement fund, for example. Learn about investment options that match one’s risk profile.

A salary is an example of active income. Consider asking for a raise or take on side gigs to generate active income.

Perhaps an additional certification or licence might bring in more money. But always remember to track the side income.

6. Sit down and plan expected cash flow

Having a plan helps in making better and faster decisions. Here are some tips to make a good one:

Set a budget: This will keep spending on track, but be realistic.

Plan meals: Planning meals in advance means one knows what can be bought in bulk (money savings) and which to buy less of (less wastage). An additional benefit is that the quality of the food intake is generally better.

Sign up for loyalty programmes: Take advantage of the discounts and special offers on groceries, household supplies or even petrol.

Plan shopping trips: Apart from saving time, it can reduce travel expenses.

Plan payments for loans statutory obligations: This helps in setting aside the required sum. Timely payments avoid additional interest or penalties as well.

Continue tracking expenses and review the numbers regularly. How does the plan match up with actual spending? What needs to change?

A financial planner can help keep one on track and motivated.

7. Working with an expert

Everyone has financial goals – to be debt-free, have a comfortable retirement or to provide a good life for the family.

A licensed financial planner can give a better understanding of how to reach these goals, which financial decisions to prioritise and how far away the goal is.

They can also guide and motivate one. Even if one takes a wrong turn, they will be there to show the way back.

Conclusion

The key to financial freedom starts with a healthy cash flow. Managing the cash flow well will put that hard-earned cash to work for a better future.

https://www.freemalaysiatoday.com/category/leisure/money/2020/10/11/7-ways-to-improve-your-cash-flow/

RSS Feed

RSS Feed